Vi er på vej ind i en digital-first økonomi. International Data Corporation (IDC) vurderer i deres digitale ”Insights and Forecast”, at vi er på kanten til ”the Digitally Transformed Economy”, når de kommenterer på mega trends omkring os. På konferencen ”CXO directions 2020” delte IDC ud af observationer og vurderinger af “digital first” på baggrund af deres analyser. Jeg vil samle op på en hel dag og et par rapporter i dette indlæg.

Vi er midt i forberedelse til DigitalFirst-økonomien og nogle virksomheder er mere parate end andre. Virksomheder, der ikke er i stand til at konkurrere i den “digitale” del af økonomien, vil gå glip af halvdelen af muligheden selv på deres kerneområder, ifølge IDC.

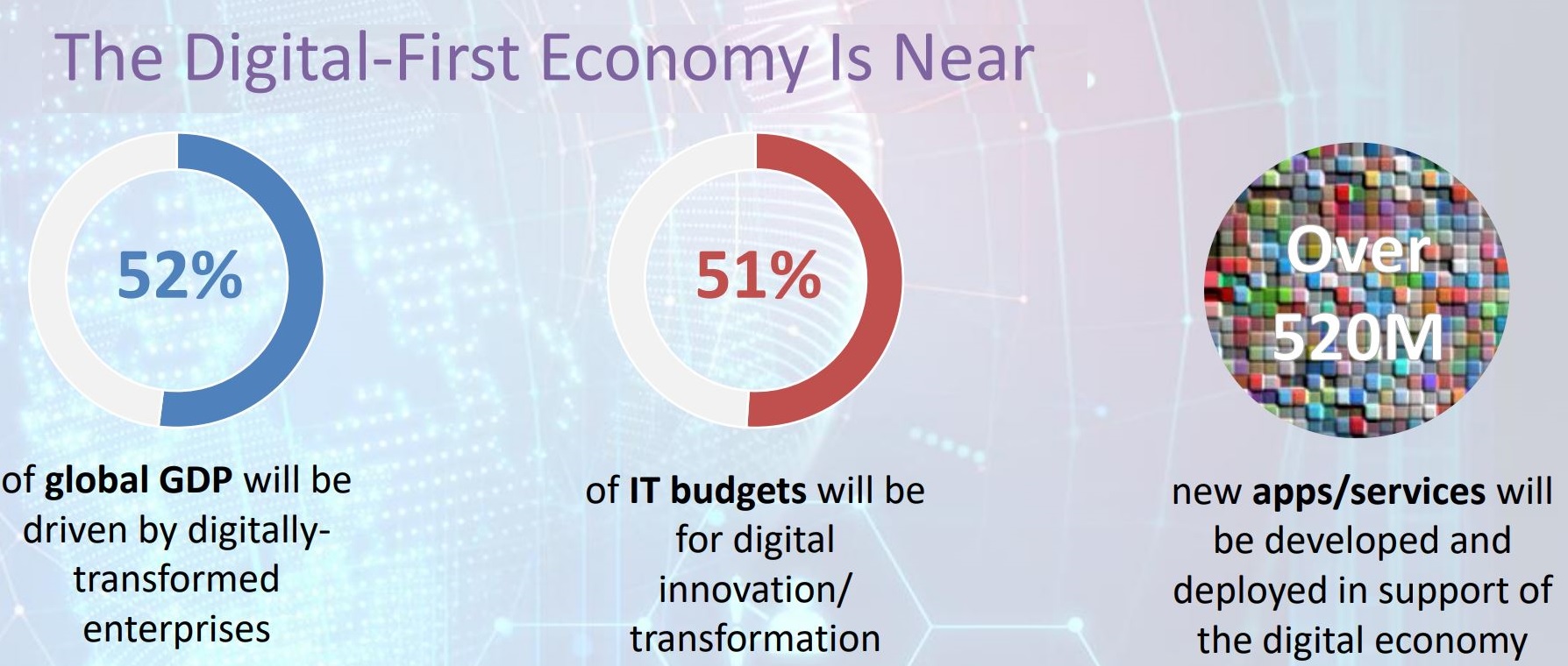

I 2023 vil den globale økonomi nå frem til digitalt overherredømme, hvor produkter og tjenester fra digitalt transformerede virksomheder udgør over halvdelen af det globale Bruttonationalproduktet (BNP). Helt nøjagtigt forudser IDC, at 52 % af det globale BNP vil være drevet af digitalt tranformerede virksomheder i 2023.

Digital-first kendetegn

De nye vinder-virksomheder er dem, der forstår at forberede sig på et digital overherredømme, som jf. IDC er præget af Hyperscale, Hyperspeed og Hyperconnected Enterprises. Denne digital-first driftsmodel består af disse kendetegn:

- Hyperspeed: i stand til at oprette og forbedre digitale tjenester 100 gange hurtigere end i dag.

- Hyperscale: i stand til at udvikle så mange digitale apps og tjenester i de næste fire år som i de sidste 40 år. Og implementering af disse tjenester på tværs af milliarder af IoT enheder og andre digitale endpoints.

- Hyperconnected: i stand til at forstærke deres egen innovationsstyrke ved at udskifte deres digitale forsyningskæder og distributionsnetværk, så det imødekommer det nye netværk, hvor it-services skal spille sammen på kryds og tværs af leverandører.

Der skal investeres

IDC forudser, at 51 % of it-budgetterne vil være til digital innovation og transformation i 2024. De ser nok store datacentre og cloud teknologi stadigvæk, men ser at investeringen i endpoint teknologi bliver kæmpe stor, og at mængden af både IoT og Apps vil stige eksplosivt. Og mellem datacentre og endpoint brugerudstyr ser de en hel ny edge-teknologi, hvor decentralt udstyr driver servicen. Det decentrale udstyr kan sagtens være cloud, men langt fra sikkert, at det er de nuværende store cloud–leverandører. IDC ser mere plads til private clouds.

IDC ser en kombination af cloud, edge-computing og IOT, – og de ser ikke en virksomhed benytte en enkelt cloud leverandør, men at virksomhederne har en multicloud strategi. Det bliver en væsentlig opgave for it-afdelingerne at styre multicloud, medmindre de køber sig til den service, – og den type shared cloud-administration services er allerede dukket op.

IDC påpeger vigtige arbejdsområder, som de laver analyser og forudsigelser for. De 3 af dem, der ligger tættest på it-opgaverne er:

- Digital infrastructure

- Digital innovation

- Connectedness

Digital infrastruktur

Der vil stadig være investeringer i store datacentre. Men for at nå milliarder af end-point udstyr, bliver der focus på edge-computing —distribueret cloud tættere på anvendelsen. Over 50 % af ny infrastruktur vil i 2023 være ude i det distribuerede edge-computing, – som inkluderer alle sites udenfor virksomhedernes datacentre. IDC ser, at over 70 % af virksomhederne vil benytte hybrid multicloud teknik i deres digitale infrastruktur i 2022.

Digital innovation

IDC går så langt med digital innovation og digital-first, at de taler om, at virksomhederne skal etablere det de kalder ”Creating a Digital Innovation Factory”. Dem der bliver Digital-first virksomheder har afsat 50 % til innovation. IDC fremsatte 2 forudsigelser (kilde Chris Weston, IDC):

- By 2025, 60% of enterprises will be prolific software producers, with code deployed daily (10% of European organisations do this now)

- By 2025, at least 80% of new enterprise apps will embed AI and over 50% of user interface interactions will use AI-enabled computer vision, speech, natural language processing (NLP), and AR/VR.

Der er også store aktiviteter i Europa, bl.a. i EU-sammenhæng.

Connectedness

IDC taler ifm. digital-first om connectedness (forbundethed). Det handler om, at løsninger hænger sammen på tværs af platforme og på tværs af leverandører. I fremtiden handler det ikke om, at it-afdelingerne ”bare” kører it for sin egen virksomhed, det bliver teknologi i tæt connection med kunderne. Og de systemer, som man leverer, er services som indgår i andres udstyr og løsninger. Væg til væg programmering findes ikke.

SAXO bank nævnes som eksempel. Deres udviklede systemer står ikke kun alene som SAXO banks systemer, men sælges og integreres som API i andre virksomheders komplementerende ydelser. De sælger services mere end at være en bank. Som eksempel på investeringsomfanget nævnes også, at supermarkedskæden Wallmart er den 3. største indkøber af teknologi, efter Alphabet Inc. og Amazon Inc.

Budget til innovation

I digital-first tiden vil fordelingen af omkostninger og investeringer i it tage en drejning. IDC siger at 36 % af budgettet skal gå til drift og vedligehold af eksisterende systemer, 28 % til opgraderings af eksisterende systemer, 15 % til compliance og hele 21 % til innovation. Det er ikke længere relevant at se it versus forretning eller it-budget versus forretningsbudget, – det hænger mere sammen. Og det er ikke nemt, kan man se i dette indlæg.

It-afdeling og CIO skal stå tidligt op

Der er kort tid handling, og ikke mindst for CIO’en i den digitale tidsalder. Mange fortsætter med at kæmpe med tunge digitale transformations initiativer. Og det efterlader dem sparsommelige, mens de slåes af konkurrence og markedskræfter. For at understøtte CIO’er med vejledning om komplekse og hurtigt bevægelige miljøer, har IDC anbefalinger offentliggjort i ”IDC FutureScape: Worldwide CIO Agenda 2020 Predictions (IDC # US45578619)”. Forudsigelserne giver en strategisk kontekst, der hjælper CIO’er at lede deres organisationer gennem ovennævnte ”hyperscale, hyperspeed og hyperconnectedness” i de næste år.

IDC har beskrevet en vision for de ti vigtigste skift, der vil ske i it-organisationer i løbet af de næste 5 år, som et input til de strategiske it-planer. Transformation er hovedsageligt drevet af noget de kalder Innovation Accelerators. Det er seks nye teknologier, som IDC har identificeret. De seks vil drive den næste bølge af innovation og løfte digital transformationsindsats til det næste niveau. De seks teknologier er:

- Robotik

- Augmented / Virtual Reality

- 3D Printing

- Internet of Things

- Kognitive Computing

- Next Generation Security

Og det kommer ikke til at ske uden flere og dygtigere it-medarbejdere. Dels nogle, der er tættere på forretningen end før og dels nogle udviklere på ingeniørstadie. De skills, som bliver mere nødvendige, er innovation, datastrukturer og API´er og fra udvikling med forretningsforståelse over datakommunikation til embedded programmering. Mange virksomheder vil ansætte it-medarbejdere og it-ingeniører som aldrig før, siger IDC.

Artiklen er en resumé fra IDC´s konference, men med en del fortolkning og egenvurdering, så ikke alle synspunkter i indlægget kan henføres til IDC.

Kilde: IDC CxO Directions 2020.

Ivan Munk deltog i IDC´s CxO Directions konference i januar 2020.